导读 本季度多家农业银行下调存款利率,从目前的情况来看,这些银行多数为小型银行,下调存款利率也是为了拥有更多的获利空间,让利率回归到一个…

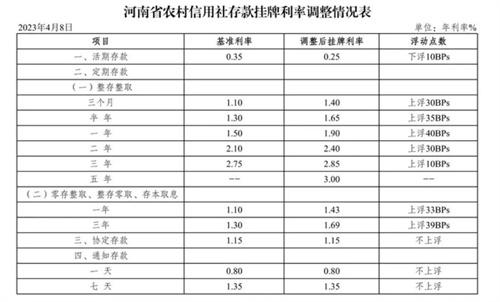

本季度多家农业银行下调存款利率,从目前的情况来看,这些银行多数为小型银行,下调存款利率也是为了拥有更多的获利空间,让利率回归到一个理性的状态,下调完利率之后,这些小型银行的存款利率依然是高于大型银行的。比如说在10月4日河南光山农业银行就发布通告,三年定期存款利率下调至百分之1.9,百分之2.4以及百分之2.85。虽然相较于之前有下降的趋势,但是依然是高于全国性股份制商业银行。

小型的农业银行在吸引存款时吸引力是不如大型的农业银行的,这也是为什么小型的农业银行在提高存款利率的原因,但是小型的农业银行一律的提高给来吸引储户存款并不能够作为一个长期盈利的手段,从长期发展的角度,小型的农业银行提高利率会减少活力的可能性,甚至有可能会在发生债务危机时拥有更大的危机。

所以小型的农业银行集体下降利率是一个必然的选择,中小银行提高自身的精细化管理是以后提高竞争能力以及货币能力的必选之路。小型农业银行虽然降低了利率,但是他们的利率依然会高于中大型银行,所以部分的储户依然会选择这些小型农业银行作为存款的途径。但是从数据的角度来看,降低利率之后确实是减少了存款的金额,所以小型农业银行文件发展依然是需要国家进行宏观调控,更好地发挥中小银行对地方经济的支撑作用。

这些中小农业银行不仅能够推动当地的经济发展,更能够促进大型银行发展更多的惠民业务,从而使市场良性发展,这些是根本离不开小型银行的推动的。

未经允许不得转载:87头条 » 多家农商行下调存款利率 实际情况如何?