?商誉高的公司要小心。尤其是在上一轮创业板大牛市中,许多公司通过并购来增厚业绩,几年过去,当年因并购而来的巨额商誉问题纷纷曝光,造成了今天的爆雷。

力源信息(300184)——下文简称“公司”

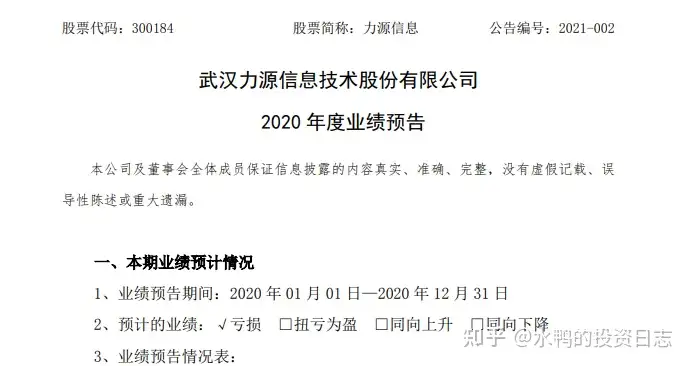

公司预计2020年业绩亏损,上年同期盈利1.92亿元,而今年净亏损为16亿元–18亿元。其中一次性大额商誉计提才是主要原因,值得注意的是,公司将迎来自2020年上市以来首亏,且一下子亏掉了前9年归母净利润总和。

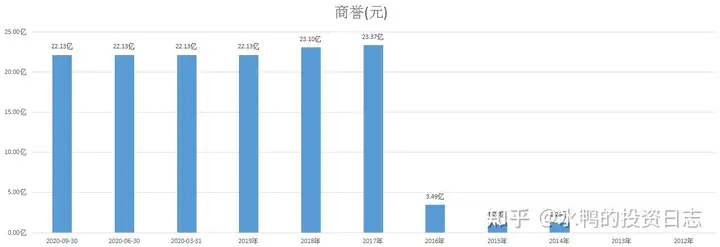

2013年,公司收购鼎芯无限的65%股权。

2015年,并购了南京飞腾电子100%股权。

2016年,以26亿元收购武汉帕太100%股权。

而这次巨额商誉计提的起因,正是这三间公司。

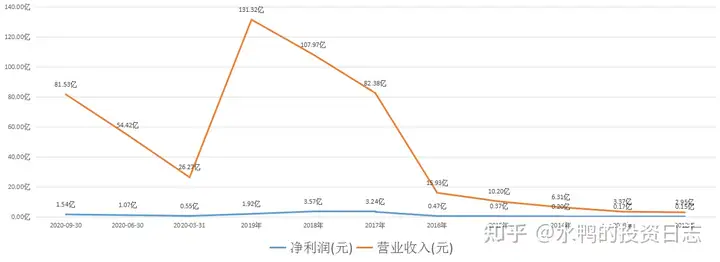

并购带来业绩增长,但净利润并没有得到提升,2020年第三季同比增速为负35.45%。

公司是私人控股,大股东质押率为33.41%。

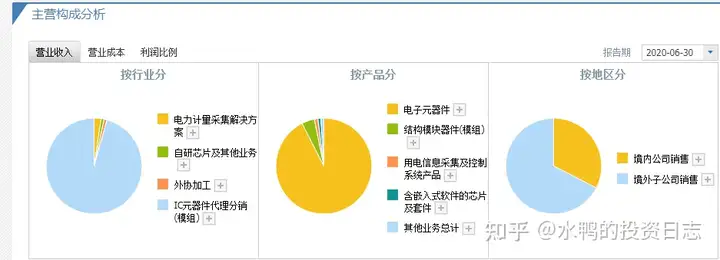

公司主营上游电子元器件的代理分销业务及自研芯片业务、下游解决方案和模块的研发、生产、销售以及泛在电力物联网终端产品的研发、生产及销售。

公司是日本索尼CMOS传感器芯片在国内手机领域最重要的代理服务商之一,并且间接客户为华为、小米、OPPO、VIVO 等手机厂家及其代工厂。

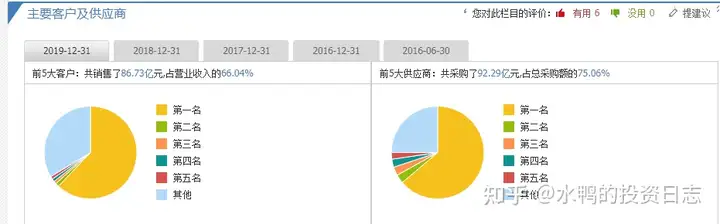

客户过于单一,前5大客户销售比例占66.06%。

关于亏损原因,公司解释是由于公司客户之一,华为被打压,使公司对华为的间接销售也随之逐渐下降。

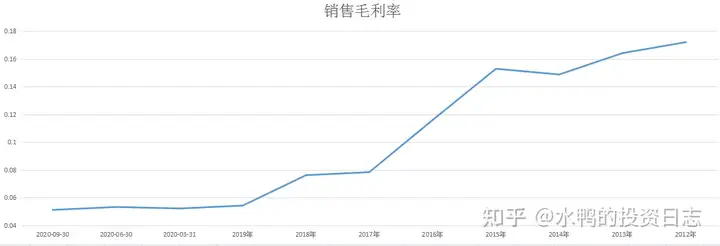

就算没发生华为事件,公司也未必过得好,公司2011年上市,2012年毛利率为17.21%,2020年第三季毛利率为5.12%,可见公司主营的竞争力逐年下降。

上涨的是应收账款和存货,在2020年分别创下了新高,别忘了,这两个数据可以造成坏账和减值,也是可以计提亏损的。

最后,公司货币资金7.22亿元,而短期借款6.93亿元,而且从以往数据来看,这两个数据异常接近,但总的来说,短期借款总是高于货币资金,说明公司存在还债压力,并且有“大存大贷”的嫌疑。

综上所述:

亏损原因多种多样,“甩锅”也是一种办法,只是不能只顾“甩锅”,而不正视自身的问题,这就不正道了。

“商誉”这家伙,指的是以超出价值的价格并购某公司,超出的部分就是商誉,这里就很容易做假。例如通过做高评估报告的估值进行造假。

评估报告是企业收购时交易成本高低的主要依据之一,也是企业收购时程序上合法的依据,如果企业通过与事务所事前“沟通”,故意做高评估报告的估值,而在年末测试时,作出“未来的收益存在不确定性”,以会计的职业判断全额计提商誉减值准备,使企业业绩在合法的程序下“变脸”,既掩盖了高价收购的事实、利益输送的目的合法化,又起到了调节利润的作用。

事实上,从2019年开始,商誉减值导致的业绩亏损屡见不鲜,其根源在于2014年以来的并购重组潮,并购重组一般有三四年的观察期和业绩承诺兑现期。当并购重组的潮水退去,便知道谁是裸泳者。

所以说,分析公司时要注意“商誉”形成的时间,并且关注后续的业绩,如果并购能带来利润,则相对好一点,如果并购并不能为公司带来切实的效益,那商誉爆雷的可能性就大了。

就是这样。

本人不持有该股,此文纯粹本人学习之用,不作为荐股目的,投资是自己的事,请自己做决定

未经允许不得转载:87头条 » 力源信息(300184)商誉减值,九年利润归零——个股分析