横向比较一下最近几个光伏企业的财报,发现了一个有意思的事情。

光伏市值第一的隆基绿能,今年上半年净利润64.8亿,而通威股份,今年上半年的净利润122亿,也就是说隆基的利润仅是通威的一半。

去年隆基利润是90亿,通威是87亿,短短半年,隆基就被拉开了八百里地。

更可怕的是,隆基的最核心业务,光伏组件,也被通威抢占了地盘。

掌握上游的价格屠夫

8月中爆出来通威中标华润电力的组件集采,组件股票批量跌停,大家都还记得吧?

其实市场组件股跌,主要不是说通威干这个了所以跌,而是因为,通威“不讲武德”,价格太低了,比隆基投标价格足足低了8分每瓦。

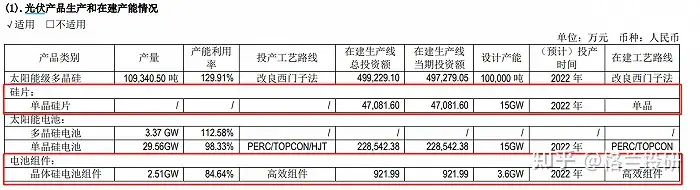

为啥通威就能这么低呢?因为他全产业链啊!

就天齐锂业自己家产锂矿,假设天齐锂业突然同时有了宁德时代做电池的技术水平,你说宁德股价还能保住吗?

跟锂电池行业钱都被上游锂矿厂赚了一样,现在整个行业最卡脖子的就是硅料,又贵、产能又紧张,但是因为硅料上涨已经超过2年了,很多硅料厂商都大手笔扩产,眼看着硅料价格未来有可能就会下跌了,那么硅料下跌,组件就会受益,通威这把组件做起来之后,哪怕硅料生产放量了,多出来的硅料产能自己就消化了。

现阶段趁着上游硅料价格还没怎么降,我利用我自产硅料的优势去打价格战,抢市场份额,先把江山打下来,以后硅料价格降了,组件业务再给我贡献利润,这个算盘打的是很精明的。

现在通威已经是全球光伏硅料和电池片全球No.1了,现在也就剩硅片和组件了,这个再打通关,可能就很难再找到能和通威PK的全产业链龙头了。

组件为什么这么容易切入?

大家知道,飞机是钢铁做的,好像历史上没听过哪个钢铁厂能切入飞机生产的。

那为什么通威作为硅料厂商,这么容易就能切入组件生产呢?

归根结底,还是因为技术门槛不高。

这也是我在我的“攻守兼备、追求绝对收益”投资框架里一直说的一点,在确定进攻防守板块,选择行业之后选股,选股的时候企业的护城河到底是什么?一定要想清楚再买,三句话说不清一个企业的护城河到底是什么,就不要买。

这些年,光伏主要就是电池片变革比较大,我一直看好电池片公司最核心的就是这个原因。电池片的主要变革就是传统的P型转N型,小尺寸转大尺寸,然后N型还有好几个TOPCon、HJT、IBC之类的技术路线,当然还有一些钙钛矿之类的叠层技术还没产业化的就不提了。

那么除了电池片,这几年以组件为代表的业务端的技术发展实际上是比较缓慢的,技术壁垒不高。

这也就是为什么硅料能够提价这么狠的原因,谁都能干,原料供应紧张,组件没什么提价权。只能被动的接受硅料厂商的提价。

你见过手机零部件厂商这么给苹果提价的吗?卖高粱的能这么给茅台提价吗?行业地位、护城河决定了提价权。

三大组件厂,隆基绿能、天合光能、晶科能源,今年上半年利润率降幅都在20-30%,而通威的毛利率增幅在105%。这就是行业地位。

通威入局组件,这才拉开了组件行业竞争大局的第一步,大威天龙能威到何时,让我们拭目以待。

我的公众号【格兰投研】,每晚发布最新投资观点,欢迎关注。

未经允许不得转载:87头条 » 通威股份股票分析,通威股份公司怎么样?

钙钛矿“虚火”:欲掀光伏“降本增效”革命?大规模商用是否“还是幻想”!

钙钛矿“虚火”:欲掀光伏“降本增效”革命?大规模商用是否“还是幻想”! 千亿巨头换帅 四川首富34岁女儿接任

千亿巨头换帅 四川首富34岁女儿接任