摘要:所以,基金经理的业绩还得这么看!

正文内容开始前的郑重提示:

基金拆解系列内容只做基金基本拆解、并非进行投资标的推荐。

本系列内容选择拆解标的方式及步骤为:晨星网——基金筛选器——选择一家基金公司——选择“3年3星以上+5年3星以上”两个条件——按5年评级做从高到低排序,依次进行拆解。基金数据截止至文章撰写当天,具体日期在基金详情图当中有体现。

任何推荐本身都有极大局限性,投资决策只能由自己做出,基金拆解系列内容只想表达认真看一只基金产品的基本步骤,由于每只基金历史信息不同,碍于文章篇幅有限并不能涵盖全部内容,如需全部详细资料,请自行查阅基金历年公告。

误认本文为推荐基金标的文章,照此投资,盈亏请自负。

把基金读成故事,让“理”财点亮生活。

经常看我写的拆基文章的朋友可能注意到了,平时写基金都是一、二、三、四这么分部分写的,轮到这只华夏复兴没分…因为这基金有点觉得不好分,所以干脆想到哪写到哪算了~

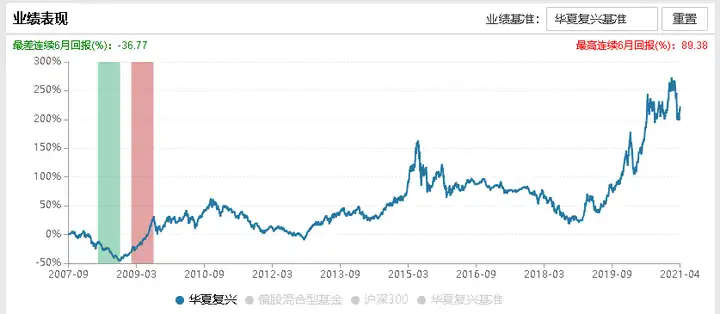

距离2007年牛市顶点一步之遥的时候成立的基金,随后就面临了2008年的惨痛打击。

数据来源:Wind

从这个业绩表现上真是看的贼清楚,刚成立不久就迎来了成立至今的最差连续6个月回报,紧接着2009年开始发力,又取得了成立至今的最高连续6个月回报,好不容易才扭转了“败局”。

这种过山车表现只能怪基金的成立时间选得太糟了。

牛市,尤其是大家都一致疯狂的时候发基金,对营销来说真的是好时间,那会儿大伙都疯了,看见新基金就有认购的冲动,所以发行的时候不费劲,还非常可能“超发”,但是对基金经理来说,这个成立时间可就不怎么好了!

这和我们自己买股票一样的,牛市里,大家都喊着要去股市捡钱,你就等了又等、看了又看,最后终于在市场疯得不行的时候觉得再不买不赶不上这拨了,就冲进去了,买了最火的那只股票。

很快牛市到顶了,你的股票就开始跌跌不休,被坑到“跌妈不认”。

其实基金经理也一样啊,不管是价值的还是趋势的,激进的还是保守的,在普跌行情下,逆势涨的股票确实有,但几千只股票谁能全都研究得透?这时候怎么办?自己研究明白的那些都是高位买进去的,自己研究不明白的又不敢买,那就只能等了……

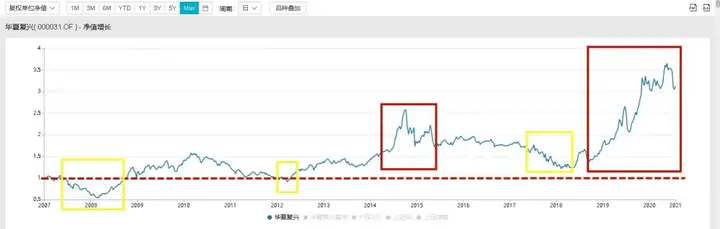

华夏复兴混合基金的历史上没有过拆分、没有分过红,所以基金净值就是涨成什么样就是什么样,完全没有任何因素的影响。单位净值、累计单位净值、复权单位净值也是一个数,拉出来看一下就是这样的——

数据来源:Wind

从净值表现上来看,2007年牛市顶点一过,这基金就一直在咔咔往下跌,当初认购是1块钱/份,最低的时候都跌到了5毛4,如果当时不是因为有一年的封闭期,估计很多人都会选择跑路了。

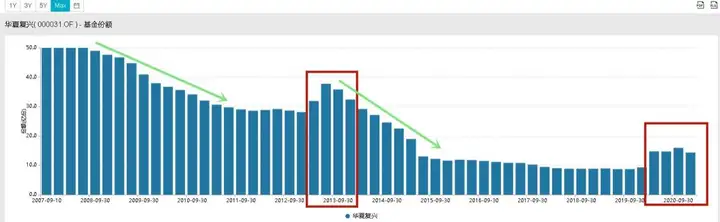

后来终于在2009年6月重回了1块钱以上,好在是这个时候,到09年9月10日,一年封闭期结束,当天基金净值是1.11元。

可能是因为当时市场上的基金反正普遍表现不好,这个封闭期的时间换空间的做法给基金经理争取到了积极调整的空间,所以份额上没有出现大规模的下降,总体还算稳定。

数据来源:Wind

之后的表现就是著名的2011年、2012年分裂行情了,当时基金净值又跌到了1块钱以下。

2014-2015年的大牛市里总算缓了口气,可是这时候市场上同类基金的可选范围已经大多了,而且牛市里面有些基金的疯狂上涨就是会吸引很多人去追的,所以这时候份额是不升反降了。

再后来就是我们都比较记忆犹新的2018年,基金净值降得比较显著,好在2019年市场又给了机会,这一次基金的份额又出现了上涨……

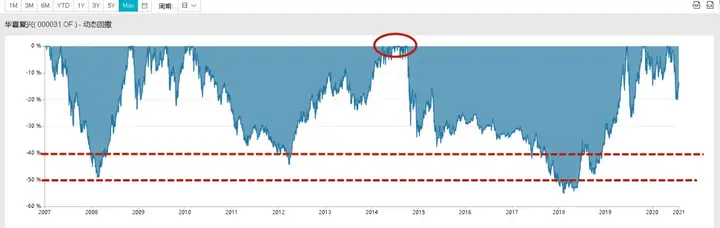

对应着动态回撤来看一下华夏复兴的表现——

数据来源:Wind

动态回撤这个指标的局限性经常提,之所以说“动态”就是因为是随时用最新的净值去和在此之前出现的一个最高的基金净值来做对比这么比出来的。

从动态回撤上来看,华夏复兴2008年虽然净值看起来惨兮兮,但是因为前期的最高净值也就1块来钱,跌到5毛多的净值,回撤也还是不到50%的。

但是再看2018年的这波集中回撤,这个对比的就是2015年牛市当中的基金净值最高点了,这么对比之下,2018年的回撤就非常显著的超越了此前曾经在发行之初2008年出现的回撤最大值,直接超过了50%。

到最近看到的这个20%左右的回撤,对应的就是净值曲线当中今年出现的那个新高,看起来的感受会好很多,而且也和很多基金的表现都是挺一致的,这段时间市场上喊得最多的不就是基金跌的好惨嘛……

动态回撤虽然有局限,但是很能反映出来基金经理的管理能力,如果你有本事在市场整体表现不好的时候,还能买到那些在涨的股票,不受到市场的影响,那净值还在涨,当然就不会出现大幅回撤。

或者是大家都跌的时候,你的风控做的很好,能提前把自己买的每一只股票的置信度水平算明白,当然也能控制得好回撤。

这体现的就是基金经理的投资技术和风险控制能力的水平。当然,覆巢之下安有完卵?市场不好的时候,能一直逆势让基金天天涨的基金经理肯定不存在,但至少能控制到不这么触目惊心也还是可以的。

说到这里想到前几天遇到的一个问题,就是来问债券基金在股债双杀的行情里,最大跌幅能达到多少。

其实这事儿用动态回撤来理解一下我觉得特别适合。债券基金因为买的东西本来就是波动比较小的,债券交易价格虽然是也会有波动,但是和股票比起来,因为有期限和付息在那卡着,所以看起来会含蓄很多。

但债的可怕之处其实和股一样,都是公司出了状况……

比如市场上有一只特别著名的双债基金,就是因为重仓了暴雷债,那基金的回撤是从40%,到去年信用债集体出问题,又扩大到了50%的。这情况就和是否股债双杀没关系,完全是管理的问题。

“股债双杀”说的是系统性风险,并不是我们能靠努力或者分散可以规避掉的,这种极端的表现在市场的历史上确实有,但时间不会很长。

时间相对较长的阶段里,持续杀的过程里也是有波动的,并不会一条直线的这么往下杀,这种局面里,其实通过一些适当性的操作,也是有可能会小赚的,只是总体风险比较大。

不管是买偏股基金还是买偏债基金,都有波动风险,说股票波动大、风险大所以收益高,其实没想明白一个问题,那就是如果有一类资产风险大所以一定高收益的话,这资产可能带来的回报都已经这么确定了,还能说他高风险嘛?风险描述的就是不确定的事不是嘛?!

其实了解波动表现,只是为了让自己能清楚一类资产在正常情况下的波动是什么样的,了解了才会有底气在行情不好的时候去保持理智,认真看清楚跌是为什么跌,然后决定到底是要抛掉还是逢低多买等待上涨而已。

同为偏股基金,我们去选的时候就可以把α、β、Sharp、年化波动、下行风险这些指标放到一起来对比一下了,其实这些指标告诉我们的就是两个问题:同样差的市场里,哪个基金跌的更少/哪个基金涨的更多;同样好的市场里,哪个基金承担的风险相对更少一点、走的更平稳一点。

如果恰好是一个基金经理一直在管的一只基金,那这个数据就更有意义了,因为排除了换人给基金管理带来的影响。

最后看一下基金经理吧!

数据来源:天天基金网

13.6年,华夏复兴一共经历了7位基金经理,其中也是出现过两人共管的时期,所以,还是按之前的老法子,直接把每位基金经理的在管期间算出来,去对比一下他们在管期间同期的沪深300指数表现吧。

第一位,童汀 在管期间2007年9月10日-2009年1月1日,任职天数1年零115天 任职回报-37.7%,沪深300指数同期涨跌:-65.67%,跑赢沪深300指数27.97%;

第二位,孙建东 在管期间2008年1月23日-2010年2月4日,任职天数2年零14天 任职回报21.99%,沪深300指数同期涨跌:-32.29%,跑赢沪深300指数54.28%;

第三位,程海泳 在管期间2010年2月4日-2013年9月23日,任职天数3年零233天 任职回报15.09%,沪深300指数同期涨跌:-23.48%,跑赢沪深300指数38.57%;

第四位,崔同魁 在管期间2012年7月16日-2015年1月7日,任职天数2年零176天 任职回报57.96%,沪深300指数同期涨跌:48.69%,跑赢沪深300指数9.27%;

第五位,刘金玉 在管期间2014年1月17日-2017年1月6日,任职天数2年零356天 任职回报33%,沪深300指数同期涨跌:51.35%,跑输沪深300指数18.35%;

第六位,赵航 在管期间2015年1月7日-2019年3月21日,任职天数4年零75天 任职回报-1.47%,沪深300指数同期涨跌:5.38%,跑输沪深300指数6.95%;

第七位,周克平 在管期间2019年1月24日至今,任职天数2年零66天 任职回报149.76%,沪深300指数同期涨跌:64.33%,跑赢沪深300指数85.43%。

主动管理基金的首要任务就是去战胜自己的业绩比较基准,这华夏复兴的业绩比较基准是80%权重的沪深300指数+20%上证国债指数,其实我们本来很习惯用沪深300对比一切的,到了这只基金用沪深300来做比较真的就更合适。

纵观这7位基金经理的在管期间,早年成立的时候因为刚好成立在山顶,买什么什么都贵的时候就是基金的建仓期,刚开始运作面对的就是大牛之后的大熊,和接踵而至的2008年全球金融危机,当时确实是市场上数量并不算多的偏股基金们都大受打击的时间段。

所以第一位基金经理童汀的任期内发生了接近50%的回撤,到2019年1月1日他离任的时候,基金还没重回1块钱成立净值,但能够跑赢同期的沪深300指数也是事实,所以在当年这基金是拿过金牛奖的。

后来离任这只基金之后,童汀依然在华夏做基金经理,本来一切看起来挺好的,但是还记得咱们前面看过的华夏基金里面提到过华夏有段时间集中爆发“老鼠仓”事件的事吗?

2009-2014年期间,童汀伙同老爸童学毅“老鼠仓”交易,累计趋同交易超7亿,获利1256万……这事儿真的是没法说,基金经理的收入都是超高了,这1256万其实多干几年,到大牛市没准奖金都能发这么多……

第二位就很厉害了,逆市跑红了基金净值的孙建东,在华夏的时候是投委会成员、投资副总监,后来是离职奔私了。第三位程海泳也是逆势跑红了基金净值,后来也是离职奔私去创业了。

第四位基金经理崔同魁是在2012年分裂行情里接手,经历了2014-2015牛市前半程的基金经理,他的在管期间虽然跑赢沪深300指数不到10%,但也算是比较好的表现了,这位基金经理离开华夏之后,加盟了千合资本,就是曾经的公募一哥王亚伟的那个知名私募。

截止到这里真是要赞叹一句,华夏真的是不愧为中国私募基金的黄埔军校……

这几位大咖走人了之后,到第五位基金经理刘金玉和第六位基金经理赵航这里,任职期间的贡献就开始跑输沪深300指数了。也就是在这两位的手上,华夏复兴的同类排名是324/420、385/442。赵航目前还在华夏,在管基金2只,在管规模40.21亿,同类排名上看不是很好。

现任基金经理周克平,2014年加入华夏,当时是做最火的TMT研究,2019年成为基金经理。

数据来源:Wind

这位基金经理的标签比较多,“科技新锐”“价值成长专家”“顶流”……总之就是很火。

本来翻年报是想看持仓的,但是在华夏复兴的2020年年报当中,周克平写了这么一段话,或许对我们自己去选股的思路是有帮助的——

“站在我们的价值观角度,我们更多的是去考量社会经济发展长期趋势的变化,这里面包括但不限于:技术发展趋势、人口结构变化趋势、社会结构变化趋势。而在这三个趋势中,我们基于的核心假设都是社会经济的长期可持续发展,在这个前提假设上我们再去寻找技术、人口和社会的变化趋势。

举个例子,如果我们认为需要长期可持续发展,那我们就一定会正视可持续的能源的机会,因为化石能源由于其天生转换效率低的原因(从太阳能转换到化石能源需要上万年时间),不足以支撑人类社会的可持续发展,因此基于我们的价值观,我们认为更加可持续的新能源是一个大势所趋,而不会对于政策扰动比如补贴,或者诸如油价波动之类的做过多考量,而认为这些外生的宏观变量是扰动因素。

在这样一个价值观指导下,我们追寻的目标是将资源配置到那些能够通过技术创新、模式创新、产品创新、组织结构创新来推动社会经济可持续发展的行业和公司身上,更多的是那些能够通过供给创造需求的行业和公司上。而对于社会经济中,存在的一部分可以通过价格来吸收通胀和货币效应,而并没有通过大量的创新来推动社会经济进步的企业,我们并没有明显的偏好。

因此回归到我们的组合上,我们的很多投资具备“通缩”属性,换句话说,可能他的单位成本和价格是下降的,或者说提供给客户的产品和服务总价值量是增加的,但是是通过提供更多的产品和服务Cross Sell的形式实现的。

而我们相信,这种“通缩”属性其实是社会经济长期发展的常态,并且从长期角度可以脱离货币的影响。在很多人看来,这种投资并不是好的投资,因为不能跟着货币“水涨船高”,但是在我们看来这种投资从长期角度更加坚实,因为这些企业长期创造的价值可以真实的推动社会经济的发展,获得真实的财富,其本身的金融属性较弱,长周期的周期性也就更加弱。

但是,另一方面,我们也必须承认,这类型的投资难度也不低,因为能够在“通缩”属性下获得整体价值量的提升,一定是在行业大发展给客户创造大的效用的同时,企业本身获取了绝大多数份额,或者企业本身业务有极强的延展性,可以提供交叉销售的可能性,因此必须选择这些行业中的少数赢家才有可能获得这部分价值。

而这部分企业创造出来的社会价值会更好的和他们创造的股东价值一起,推动整个社会经济的可持续发展,也是我们价值观中可持续发展的应有之义。”

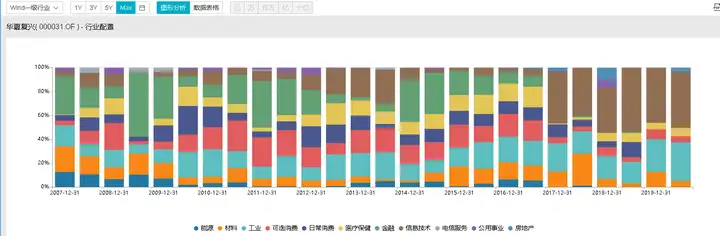

所以,在周克平接手管理基金之后,信息技术持仓占比大幅提高,同时大幅降低了日常消费,或许是因为周克平认为,日常消费并不符合自己要找到那些真实推动社会经济发展、能够真实创造需求的公司吧。

数据来源:Wind

不过,也可能和他曾经的TMT研究员经历有关。

数据来源:Wind

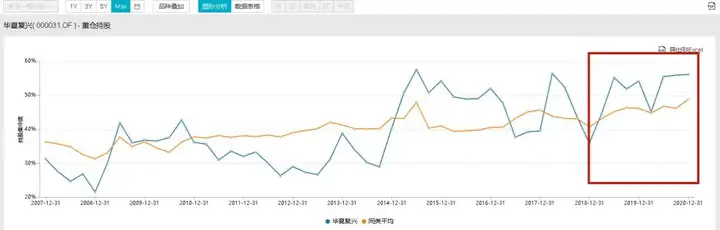

接手基金之后,持股集中度也有了比较明显的提高,而且一直比较高。

周克平是华夏这几年力捧的基金经理,去年发了2只基金、今年发了1只基金,目前在管基金5只、在管规模198.77亿,去年那只大名鼎鼎的蚂蚁战略配售基金,华夏的这一份就是让周克平来管的。

不过问题就是,周克平的基金经理经验至今不过才2.2年,只经历过好日子,还没见识过苦日子,华夏复兴的6个月排名,和YTD排名就真的是肉眼可见的在往下出溜。当然并不是说这基金一定就会表现不好了,只是想说,基金经理还需要时间和市场的检验吧。

好了,华夏复兴混合000031(积极配置型)到此结束~

每周一-周四18:00,拆解基金,学会细读产品,让选基不再焦虑!

基础分析,不作为投资建议,据此投资,盈亏自负。

未经允许不得转载:87头条 » 每天读懂一只“基”—华夏复兴混合000031(积极配置型)-下篇