?一间上市公司,怎样才算是“悲哀的最大化”,我想可能就是股价连续跌停还涉及违规吧。

易见股份(600093)——下文简称“公司”

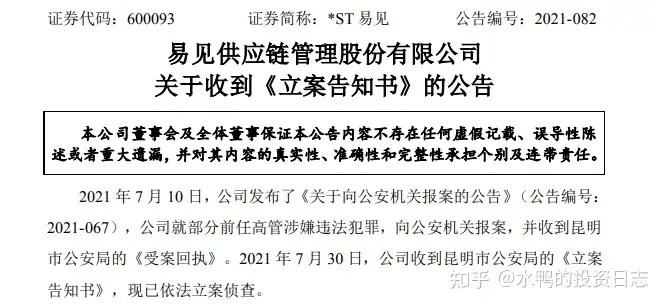

数日前,公司发出公告,称公司就部分前任高管涉嫌违法犯罪向公安机关报案,且公安机关已受理。

而此前,公司股价连续多个跌停,从年内最高9.18元,下跌到2.47元。

公司变成ST,已经是板上钉钉的事,看着公司股东人数还有5.25万人,虽然自己不在其中,但物伤其类,这种“暴雷”不知道什么时候会发生在自己身上,想了一下,投资前还是自己先避一下“雷”吧。

公司实控人是云南省人民政府国有资产监督管理委员会,想不到这样也会出事。

2012年前,公司原名禾嘉股份,被九天控股借壳后,潜伏到2017年更名为易见股份。2014年,公司公布了一份48.48亿元的定增方案,并且引入了云南省滇中产业发展集团有限责任公司和云南省工业投资控股集团有限责任公司,其背后分别是云南省滇中新区管理委员会和云南省国资委。

公司主营供应链管理、商业保理以及数字科技服务。营收主要来自供应链管理业务,但毛利率较低仅有0.53%。

要知道公司在在2017年9月,蹭上“区块链”的概念,发起设立区块链投资基金,表示要让区块链技术更好地服务主业,公司因此被称为“区块链第一股”。

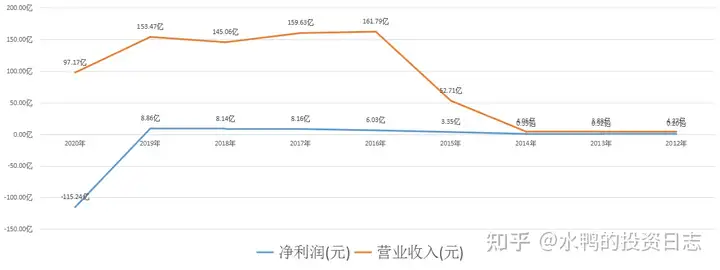

2020年亏损115.24亿元,如果只看2020年前几年,公司营收下降净利润维持稳定。

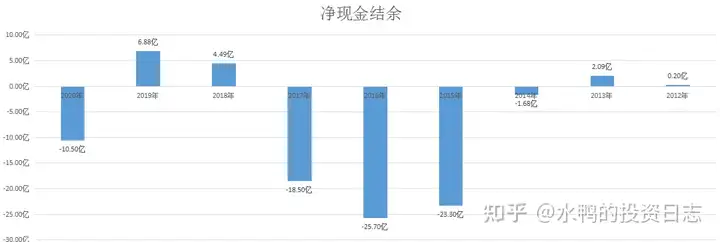

公司盈余不稳定,原因是经营活动产生的现金流量波动较大,2015年~2017年连续三年现金流为负值,2018年~2019年为正值。

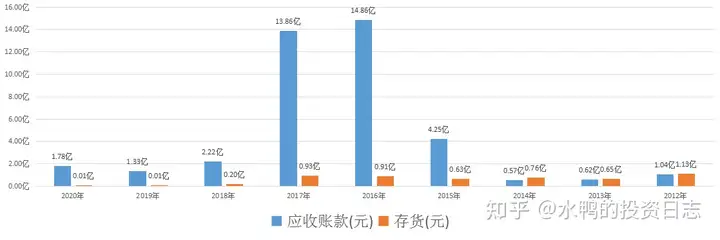

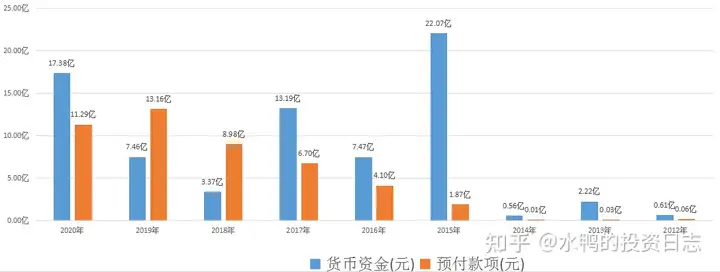

应收账款和存货,2016年和2017年创新高,随后下跌。

比较异常的是货币资金和预付款项这两个数据,从下图可以看出,2018年和2019年,预付款项高于货币资金,预付款项是公司支付给其他公司的款项,会占用自己公司的资金,理论上和实际上不应该高于货币资金,否则会影响公司的资金链。

没有公司会把自己的资金交给别人,除非是不正常。

2020年货币资金从上一年的7.46亿元,增加到17.38亿元,公司解释是汇票保证金增加。

货币资金是指可以立即投入流通,用以购买商品或劳务,或用以偿还债务的交换媒介。

汇票保证金是指向银行申请开具承兑汇票时,银行相关部门对商家所收取的一定金额的保证金。两者是有区别的,而且从利息费用来看,利息支出为0.91亿元,而利息收入为0.09亿元,与货币资金的数额对不上,说明有部分货币资金是“虚”的。

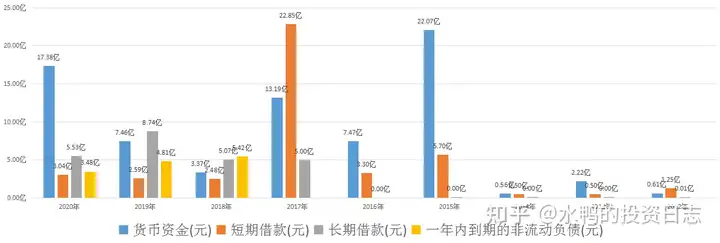

以前几年数据来看,货币资金少于短期/长期+一年内到期借债,公司的资金链出现问题。

综上所述:

从财务报表来看,公司业绩不强,没盈余,预付款项过多,资金链紧张,似乎还未到“暴雷”的地步,但事实就是,公司真的暴雷了,根据延迟至7月6日发布的2020年年报,易见股份2020年净利润同比下降1400.78%,巨亏115.24亿元。

既然从财报上看不出端倪,就只能从其他方面研究,比如延迟发布的年报,又比如连绵下跌的股价,再比如不断减持的股东,最后是频繁的高管变动,从这些数据中,我们就能判断出这股值不值得投资。没办法,小投资者只能这样做。

就是这样。

本人不持有该股,此文纯粹本人学习之用,不作为荐股目的,投资是自己的事,请自己做决定

未经允许不得转载:87头条 » 易见股份(600093)这暴雷不显而易见啊——个股分析

孙红雷诉游戏公司声音侵权案宣判公开向对方赔礼道歉

孙红雷诉游戏公司声音侵权案宣判公开向对方赔礼道歉 优衣库母公司上财年净利增8.4%大中华区营收大增15%拓展中国市场

优衣库母公司上财年净利增8.4%大中华区营收大增15%拓展中国市场 成都游戏公司擅用华强买瓜片段和声音侵权孙红雷胜诉获赔3万元

成都游戏公司擅用华强买瓜片段和声音侵权孙红雷胜诉获赔3万元 印度版“猿辅导”最高时期估值220亿美元当下暴跌75%

印度版“猿辅导”最高时期估值220亿美元当下暴跌75%