开源证券股份有限公司陈宝健,闫宁近期对恒生电子进行研究并发布了研究报告《公司信息更新报告:持股计划激发成长活力,证券IT龙头迎发展良机》,本报告对恒生电子给出买入评级,当前股价为43.0元。

恒生电子(600570)国内金融IT龙头,维持“买入”评级公司发布2022年员工持股计划草案,参与对象包括17名董监高以及其他中层和骨干员工。公司已于4月完成管理层换届,本次持股计划有望长期绑定和激励核心团队,为公司注入新的成长活力。考虑到疫情及研发投入影响,我们下调盈利预测,预计公司2022-2024年的归母净利润分别为14.65、19.03、24.07亿元(原为18.92、24.51、31.75亿元),EPS为1.00、1.30、1.65元(原为1.29、1.68、2.17元),当前股价对应的2022-2024年PE为34.9、26.9、21.3倍,在全面注册制和金融信创背景下,公司有望迎来发展良机,维持“买入”评级。事件:公司发布2022年员工持股计划(草案)7月1日,公司发布2022年员工持股计划(草案),参与对象包括17名董事、监事、高管,以及中层管理人员和骨干员工,合计不超过600人。股份来源为公司回购的股份(截至2022年6月底,公司累计回购130万股,支付总金额5351万元),受让数量不超过170万股(董监高占比19.06%,其他员工占比80.94%),占公司总股本的0.1163%,受让价格为21.50元/股。公司已于4月完成管理层换届,本次持股计划有望长期绑定和激励核心团队,为公司注入新的成长活力;公司新一届管理层带有更多技术背景,有望助力公司技术持续突破。全面注册制叠加金融信创,公司迎来发展良机6月25日,全面注册制研讨会顺利举行,为即将到来的全面注册制改革谏言献策。2022年以来,证监会、政府工作报告已表示“全面实行股票发行注册制”,全面注册制有望加速落地。全面注册制落地后,上市流程、上市公司数量、交易资质都将发生变动,为证券IT市场带来显著增量。此外,根据亿欧智库数据,2021年试点金融机构信创投入占全年IT支出的15%,预计2022年占比将进一步提升至30%,金融信创也有望步入全面推广阶段,带来信创适配需求,公司坚持自主研发路线,70多款产品已全部完成信创适配,有望迎来发展良机。风险提示:产品推广不及预期;证券IT投入不及预期。

证券之星数据中心根据近三年发布的研报数据计算,首创证券翟炜研究员团队对该股研究较为深入,近三年预测准确度均值高达97.03%,其预测2022年度归属净利润为盈利17.53亿,根据现价换算的预测PE为35.83。

最新盈利预测明细如下:

该股最近90天内共有27家机构给出评级,买入评级24家,增持评级3家;过去90天内机构目标均价为59.84。根据近五年财报数据,证券之星估值分析工具显示,恒生电子(600570)好公司3.5星,好价格2星,综合评分2.5星。(评分范围:0~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,如有问题请联系我们。

证星研报解读

本文不构成投资建议,股市有风险,投资需谨慎。

未经允许不得转载:87头条 » 开源证券:给予恒生电子买入评级

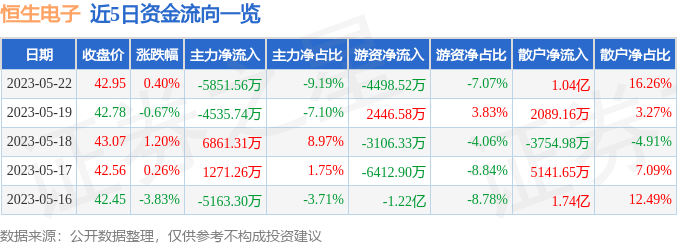

股票行情快报:恒生电子(600570)5月22日主力资金净卖出585156万元

股票行情快报:恒生电子(600570)5月22日主力资金净卖出585156万元 港股午评:恒指跌0.47% 餐饮股等消费股逆势上扬(港股低开高走)

港股午评:恒指跌0.47% 餐饮股等消费股逆势上扬(港股低开高走) 港股强势上涨,石油和汽车股助推恒生指数上扬1.68%

港股强势上涨,石油和汽车股助推恒生指数上扬1.68%